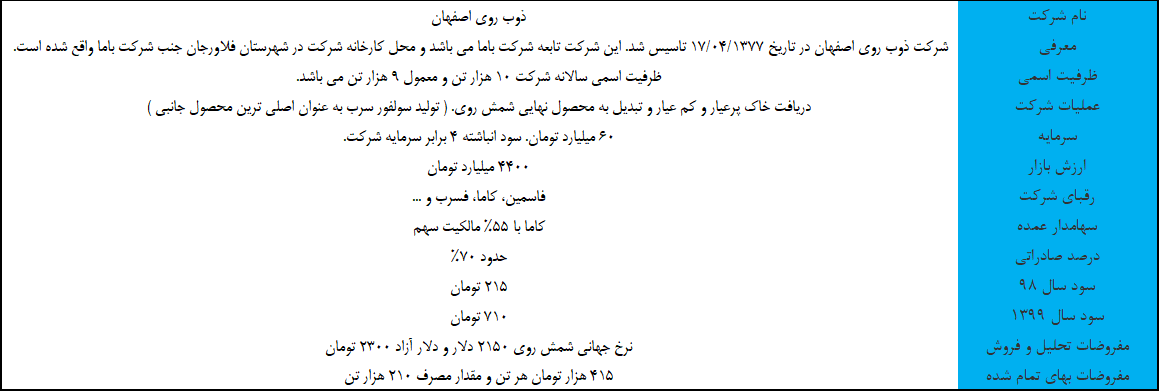

شرکت ذوب روی اصفهان در تاریخ 17/04/1377 به صورت سهامی خاص تاسیس و در اداره ثبت شرکتها و موسسات غیر تجاری اصفهان به ثبت رسید.

طی صورت جلسه مجمع عمومی عادی به طور فوق العاده مورخ 25/12/1397 نوع شرکت به سهامی عام تبدیل و در تاریخ 07/03/1398 با نماد فروی در فرابورس ایران پذیرش شده است.

این شرکت تابعه شرکت باما می باشد و محل کارخانه شرکت در شهرستان فلاورجان جنب شرکت باما واقع شده است.

فرآیند تولید محصولات :

تولید شمش روی از سه بخش اصلی محلول سازی، الکترولیز و ریخته گری تشکیل شده است.

ماده معدی با عیار کم و غیر قابل لیچ ابتدا در واحد خردایش دانه بندی شده و سپس بوسیله کوره های ولز کنسانتره روی با عیار حدود 50% حاصل می شود.

در واحد محلول سازی عملیات جهت تولید محلولی حاوی سولفات روی انجام می شود که درصد ناخالصی های مزاحم آن به حداقل رسیده باشد.

این محلول که اصطلاحا میکاپ نامیده می شود پس از اطمینان از عدم اطمینان عناصر مزاحم به واحد الکترولیز ارسال می شود.

واحد الکترولیز شرکت ذوب روی اصفهان دارای 120 عدد سلول جذب روی است که هر سلول دارای 25 ردیف آند و کاتد میباشد .

اند ترکیب سرب و نقره و کاتد آلومینیوم می باشد و قیمت جهانی این مواد متناسب با رشد قیمت جهانی و دلار افزایش پیدا می کند.

سولفات روی موجود در محلول در اثر عبور جریان بهZn2+ تجزیه شده و برروی صفحه کاتد تشکیل ورق روی می دهد .

کاتدها هر 24 ساعت یکبار ورقه کنی شده و ورق روی حاصل پس از توزین ، تحویل واحد ذوب و ریخته گری می شود . در مجموع روزانه 30 تن ورق در این واحد تولید میشود .

در نهایت ورق های تولید شده در واحد الکترولیز پس از انتقال به کوره در دمای بین 450 الی 500 درجه سانتیگراد به مذاب تبدیل شده و در قالب های 25 کیلویی و یا یک تنی با عیار 99/99 درصد بسته بندی و راهی بازار مصرف میشوند .

توانمندی های شرکت :

مزیت خوراک :

کوره های ولز شرکت را قادر می سازد تا خاک کم عیار را ابتدا تبدیل به خاک پرعیار کرده و سپس وارد خط تولید لیچینگ کند.

این موضوع علاوه بر کاهش بهای تمام شده موجب افزایش راندمان تولید به دلیل استفاده از اکسید روی پرعیار 35 تا 50 درصد می شود.

مزیت موقعیت جغرافیایی :

همجواري با شركت باما موجب گرديده است محصول خاك كربناته روي توليدي در شركت باما با كمترين هزينه هاي جانبي به شركت منتقل گردد .

همچنين استفاده از خاكهاي كم عيار براي تامين خوراك كوره هاي ولز بدلیل نزديكي شركت به شركت باما و حداقل بودن هزينه هاي حمل از توجيه اقتصادي برخوردار شده است نزديكي به معدن مهدي آباد كه تامين كننده مواد اوليه صنعت در سالهاي آتي خواهد بود از ديگر مزاياي موقعيت جغرافيايي شركت مي باشد.

فروش صادراتی مناسب :

در شرایطی که شرکتهای گره روی معمولا با مشکل فروش مواجه هستند و فروش های منظمی ندارند مانند فاسمین و فرآور شرکت ذوب و روی اصفهان توانسته صادرات محصولات خود را همچنان دنبال کند.

این امر باعث میشود این شرکت کمتر در زمینه فروش و بازگشت احتمالی محصولات صادراتی ناشی از تحریم به مانند فاسمین برخورد کند.

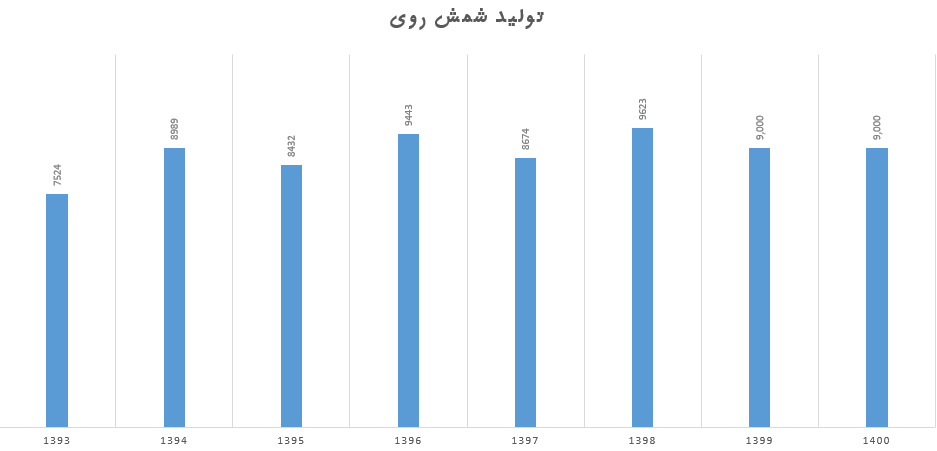

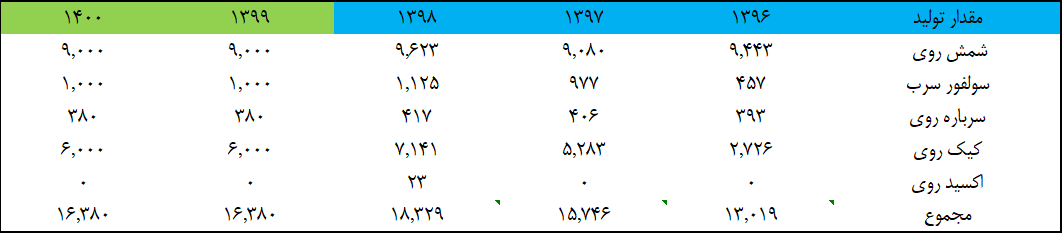

مقدار تولید :

ظرفیت اسمی سالانه شرکت 10 هزار تن و معمول 9 هزار تن می باشد. در سال های اخیر شرکت بین 85 تا 95 درصد ظرفیت اسمی خود مشغول به تولید بوده است.

نمودار زیر مقدار تولید شمش روی شرکت در چند سال اخیر را نشان می دهد. در چند سال اخیر شرکت به طور متوسط 8800 تن تولید شمش داشته است.

برآورد می شود برای دو سال آینده تولید شمش روی حدود 9000 تن باشد. در ابتدای سال جاری موجودی انبار شمش روی شرکت حدود 1000 تن می باشد که فرض شده است به همین میزان موجودی در دو سال پیش بینی شده در انبار شرکت موجودی باشد.

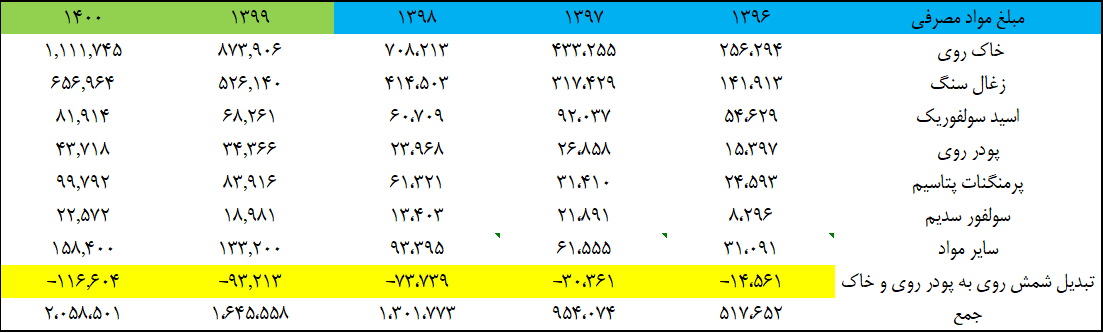

در فرآیند تولید سولفور سرب از باطله های واحد محلول سازی استفاده می شود که این باطله ها عمدتا حاوی 8 تا 9 درصد سرب می باشند.

در واحد کیک شوئی باطله های مذکور به کنسانتره با عیار 70 تا 74 درصد تبدیل می گردد.

شمش روی در گام اول و سولفور سرب در گام بعدی دو محصول اصلی سازنده سود ناخالص شرکت هستند.

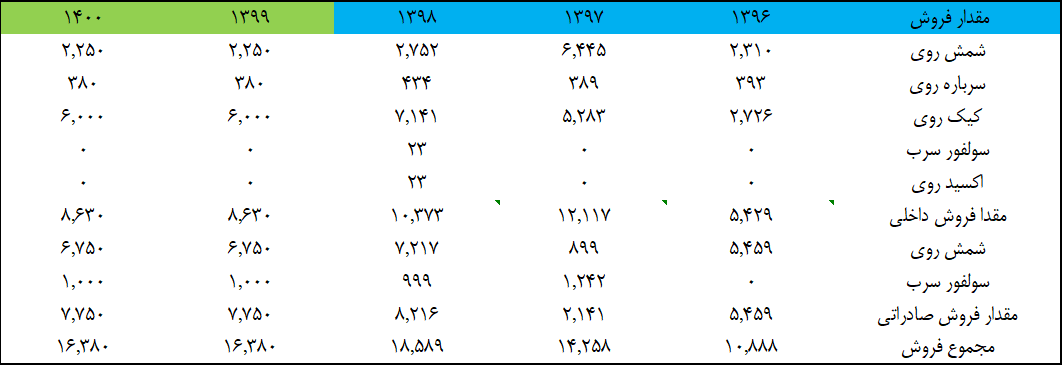

مقدار فروش :

در بهار سال جاری شرکت ذوب روی اصفهان 1200 تن شمش روی صادر کرده است. برای نه ماهه سال جاری شرکت برآورد فروش 3000 تن شمش روی داخلی و 5500 تن شمش روی صادراتی را کرده است.

با این اوصاف فروی در صورت تحقق این پیش بینی می تواند در مجموع 9700 تن شمش روی بفروشد. در برآورد ما این رقم 9000 تن فرض شده است.

البته که پتانسیل تحقق پیش بینی ذکر شده به دلیل موجودی انبار 1200 تنی شمش روی دور از دسترس نخواهد بود. فروش صادراتی شرکت به مقاصد عمدتا چین هند و امارات می باشد.

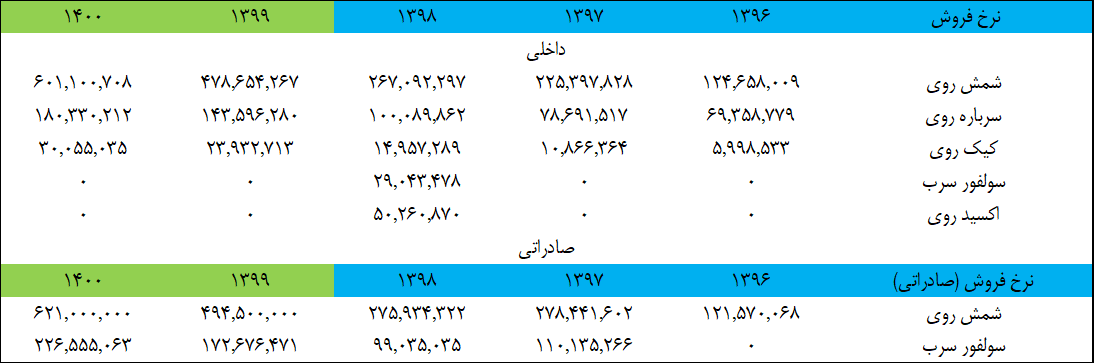

نرخ فروش :

نرخ فروش شمش صادراتی شرکت در بهار سال جاری از قرار تنی 40.6 میلیون تومان بوده است. با توجه به نرخ شمش روی بهار در بورس لندن (1945 دلار) نرخ دلار فروخته شده شرکت 21000 تومان بوده است.

در حالی که در این مدت نرخ نیما متوسط حدود 14500 تومان بوده است. اخیرا به عنوان نمونه شرکت کالسیمین 300 تن از شمش روی خود را در بورس کالا از قرار تنی 50 میلیون تومان فروخته است که با توجه به نرخ جهانی شمش روی حدود 2300 دلار نرخ دلار استخراجی حدود 22000 تومان می باشد.

برای سال جاری نرخ جهانی شمش روی 2150 دلار و دلار بازار آزاد هم 2300 تومان فرض شده است. در حال حاضر نرخ جهانی شمش روی حدود 2300 دلار و نرخ دلار بازار آزاد بالای 23000 تومان قرار دارد. در سال 1397 نیز شرکت روی خود را با دلار 10 هزار تومان صادر کرده است.

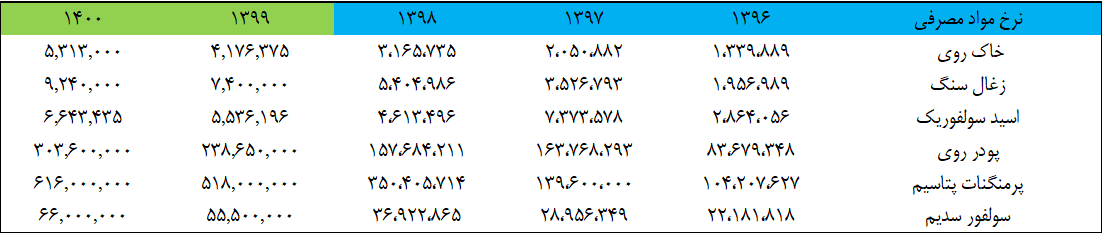

ماده اولیه مصرفی :

در دو سال اخیر و البته بهار سال جاری فروی کمی بیشتر از 23 تن خاک برای تولید هر تن شمش روی مصرف کرده است. شرکت از خاک روی پر عیار برای تولید شمش روی داخلی و از خاک کم عیار برای شمش صادراتی استفاده می کند. وزن مصرفی اعلام شده به طور متوسط برای تولید هر تن شمش روی می باشد. نزدیک به 8 تن زغال سنگ برای تولید هر تن شمش مصرف می شود.

شرکت زغال سنگ را در بهار تنی 630 هزار تومان مصرف کرده است که انتظار می رود برای کل سال جاری در محدوده 700 تا 750 هزار تومان باشد. ( در تحلیل 740 هزار تومان لحاظ شده است. ) نرخ خاک خریداری شده در بهار 250 هزار تومان بوده است که با توجه به رشد دلار نیمایی از یک سو و نرخ جهانی شمش روی از سویی دیگر انتظار می رود نرخ خاک برای کل سال جاری به حوالی 400 هزار تومان از قرار تنی برسد.

نرخ متوسط بهار پرمنگنات پتاسیم کیلوئی 40 هزار تومان بود و در تیر ماه این رقم به 52 هزار تومان رسیده است.

اسید سولفوریک اما افزایش نرخ چندانی نداشته است و قیمت این ماده شدیدا به قیمت گوگرد وابسته می باشد. در بهار حدود 3700 تا 3900 تومان کیلوئی بوده و برای تیر ماه به 4600 تومان رسیده است.

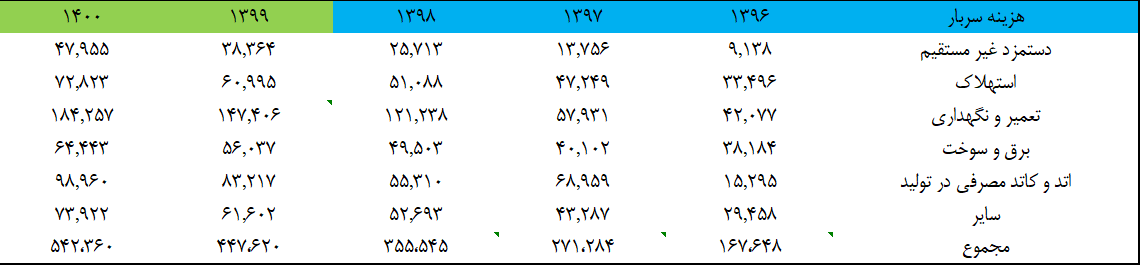

سربار تولید:

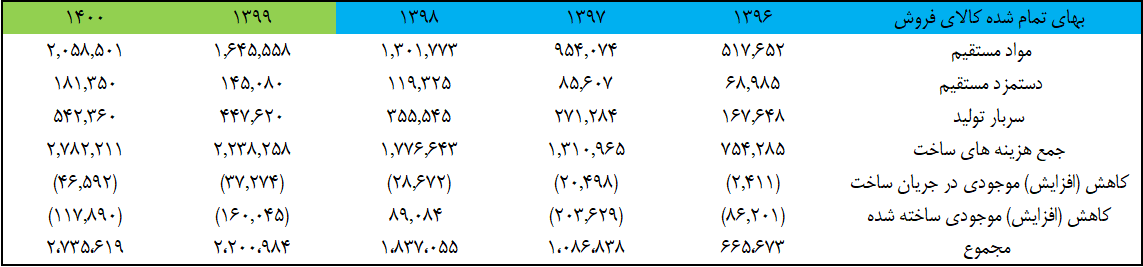

بهای تمام شده کالای فروش رفته :

در تحلیل بنیادی نماد فروی حدود 73 درصد جمع هزینه های ساخت شرکت را مواد مستقیم، 20% سربار ساخت و 7% را دستمزد مستقیم تشکیل می دهد.

دستمزد مستقیم به ازای هر تن تولید معمولا رشد 30% داشته است که برای سال جاری نیز همین میزان رشد و برای سال آینده رشد 25% لحاظ شده است.

همانطور که اشاره شد موجودی انبار ابتدای سال جاری برای دو سال دیگر نیز لحاظ شده است و به تناسب تغییرات در بهای تمام شده تولید بحث تغییر در موجودی ساخته شده نیز پیش بینی شده است.

هزیه های فروش عمومی و اداری :

حمل و نقل و هزینه های صادرات حدود 50% سال قبل و 60% بهار سال جاری کل هزینه های فروش را شامل شده است.

صادرات به نظر می رسد به صورت تحویل در محل خریدار توسط شرکت صورت می گیرد چرا که با توجه به موقعیت جغرافیایی شرکت و نزدیکی به مبادی صادراتی جوب نباید این هزینه حمل سنگین برای شرکت شناسایی شود.

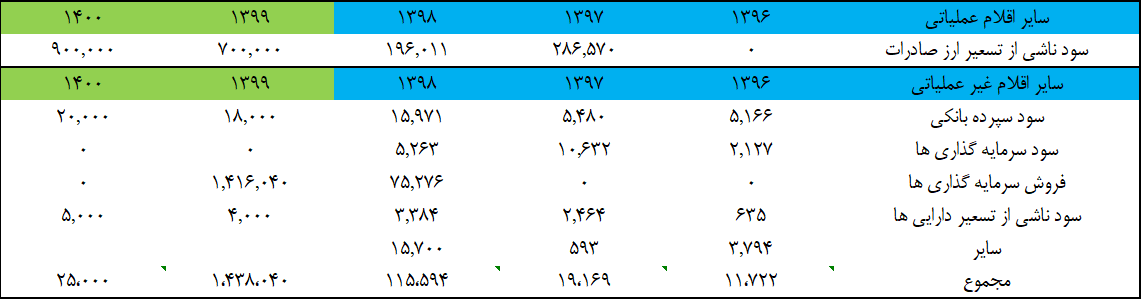

سایر اقلام ( عملیاتی و غیر عملیاتی ) :

مانده دارائی ارزی شرکت در پایان سال مالی 1397 حدود 2.8 میلیون دلار بود که در سال 1398 این رقم به 12.6 میلیون دلار افزایش پیدا کرد.

دلیل اصلی این امر رشد صادرات شمش روی شرکت از 900 به 7000 تن بوده است. صاردات دلاری شرکت در سال 1398 حدود سه برابر سال قبل آن بوده است.

انتظار می رود در دو سال پیش رو صادرات دلاری شرکت در محدوده 16 میلیون دلار باشد. با توجه به روند سال قبل انتظار می رود 30% دارائی ارزی ناشی از صادرات در طی سال وصول شود.

با این اوصاف دارائی ارزی پایان سال جاری شرکت حدود 20 و برای سال بعد حدود 26 میلیون دلار برآورد می شود. دلار برای تسعیر ارز امسال 25000 تومان و برای سال بعد 30000 تومان لحاظ شده است.

در آیتم سود ناشی از فروش سرمایه گذاری ها شرکت در بهار سال جاری حدود 140 میلیارد تومان سود ناشی از فروش سهام شرکت باما ( سهامدار عمده شرکت ) را داشته است.

بهای تمام شده هر سهم باما برای شرکت تنها 220 تومان بوده است. در بهار اگر فرض کنیم کل سهام این شرکت ( حدود 18.6 میلیون سهم ) به فروش برسد هر ورقه سهم حدود 7800 تومان به فروش رفته است.

این سود طبیعتا در سال آینده تکرار نخواهد شد. در سال جاری حدود 35% از سود قبل از مالیات شرکت از این محل خواهد بود.

تحلیل حساسیت :

جدول حساسیت نماد فروی نشان می دهد که حساسیت سودآوری به نرخ دلار اندکی بیشتر از نرخ جهانی شمش روی می باشد.

برای عدم تغییرات در خلاف جهت عقلایی سود ناشی از تغییرات نرخ دلار سود تسعیر ارز در سال جاری با فرض نرخ دلار 3500 تومان بالاتر از نرخ اولیه پیش بینی برای سال جاری و 4500 تومان برای سال آینده فرض شده است.

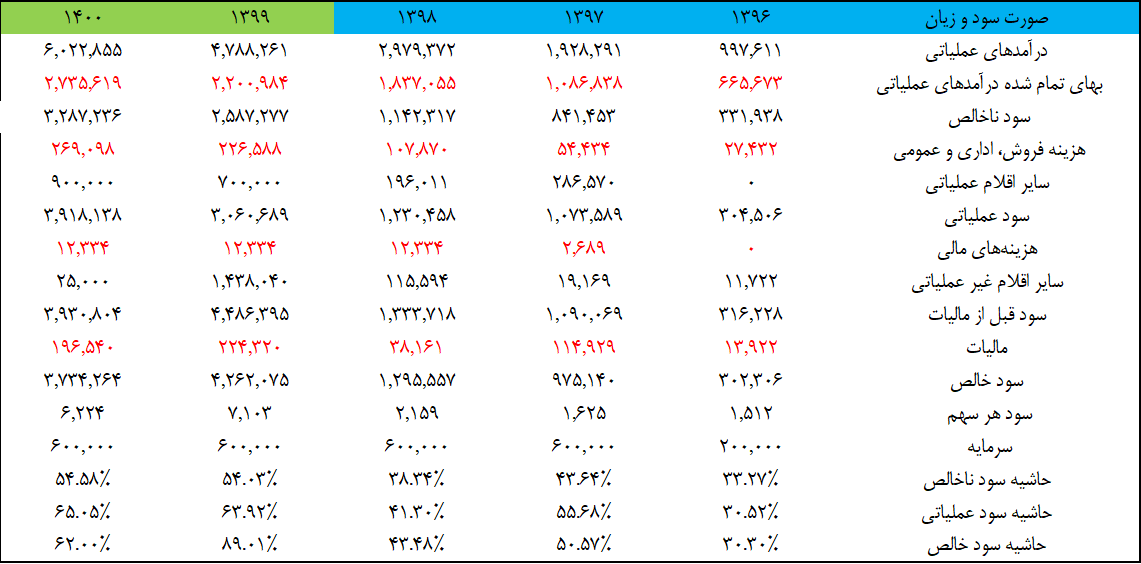

صورت سود و زیان :

نتیجه گیری :

تحلیل بنیادی شرکت ذوب و روی اصفهان با نماد فروی نشان می دهد سهم در سال جاری حدود 710 و در سال بعد حدود 620 تومان سود به ازای هر سهم می تواند بسازد.

همانطور که اشاره شد حدود 35% سود امسال از محل فروش سهام کاما می باشد که اگر این رقم سود از سود قبل از مالیات شرکت کسر شود در واقع سود خود شرکت حدود 410 تومان در سال جاری تخمین زده می شود. مارجین ناخالص شرکت در بهار سال جاری به 67% رسیده است که در چند سال اخیر این رقم بی سابقه است.

نرخ فروش با دلار آزاد در داخل کشور و عدم فروش شرکت در بهار در داخل کشور به منظور فروش با نرخ های بالاتر را باید به فال نیک گرفت.

سود امسال شرکت در حالت جسورانه 760 تومان در سال جاری و 675 تومان در سال آینده برآورد می شود.

شرکت در مجمع امسال حدود 90% سود ( معادل 200 تومان ) را بین سهامداران خود تقسیم کرده است. با این اوصاف خرید سهم با دید نگهداری می تواند سود مجمع خوبی نیز نصیب سهامدران کند.

سود انباشته شرکت براساس گزارش بهار شرکت حدود 4 برابر سرمایه شرکت می باشد که پتانسیل افزایش سرمایه از انباشته را برای شرکت فراهم می کند.

در حال حاضر سهم با نسبت قیمت به سود 12 در حال معامله می باشد که این نسبت تفاوت چندان زیادی با نسبت قیمت به سود فعلی بازار ندارد.

با این اوصاف خرید این سهم با دید سهامدارای گزینه مناسبی از گروه روی می باشد.